针对您提出的关于高温黄油(固体润滑油)在税务成品油系统中进项发票分类编码选择及后续开票影响的问题,我们进行了详细的分析和梳理,希望能为您提供清晰的解答。

核心结论

您需要明确一个关键点:您公司新增的“润滑油销售”经营范围,以及在税务“成品油管理系统”中登记为“润滑油经销”,这通常意味着您具备了经营属于“成品油”范畴的润滑油(如汽油、柴油、润滑油等)的资质。“润滑脂”(包括您销售的高温黄油)在税收征管实践中,特别是成品油消费税管理环节,通常不被视为“成品油”范畴内的“润滑油”。 这是理解后续操作影响的基础。

详细分析与解答

- 分类编码的差异与实质:

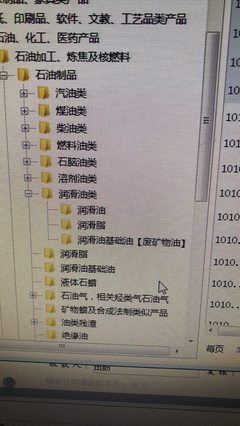

- 107(润滑油):此编码通常对应《成品油消费税征收范围注释》中定义的“润滑油”。这类产品属于消费税应税范围(生产、委托加工、进口环节缴纳消费税)。在成品油管理系统中进行购销操作(如勾选、库存管理、开具发票)的产品,必须属于此范畴。

- 108(润滑脂):此编码对应的是“润滑脂”。根据现行政策,润滑脂不属于消费税应税范围的“润滑油”,因此原则上不纳入“成品油管理系统”进行购销存模块管理。

- 10702(润滑油分类下的润滑脂):这个子编码在商品和服务税收分类编码中虽然存在,但其使用需要特别谨慎。如果供应商开具发票时使用此编码,可能会在系统中被识别为与“107”主类关联,从而有被误判为应税润滑油的风险。

- 对您公司操作的具体影响:

- 进项端(接收发票):如果供应商将您采购的“高温黄油”(润滑脂)开具为108(润滑脂) 编码,这是最准确且风险最低的选择。因为润滑脂不属于成品油管理系统强制管控范围,您取得这类进项发票后,进行正常的增值税勾选认证即可,不会进入您的“成品油管理系统”的库存模块。因此,也不存在从该系统“开出”的问题。

- 如果进项开成107或10702:存在一定风险。虽然在实际操作中,部分地区税务系统或开票软件可能不会严格拦截,但这属于错误使用税收分类编码。更重要的是,这可能导致该笔进项信息错误地进入您的成品油管理系统库存,但您后续销售的商品(润滑脂)本质上并非该系统管控的应税润滑油。这会造成:

- 系统库存数据混乱:您的成品油库存账会包含不属于应税范围的产品,与实际经营不符。

- 开票困难与风险:当您尝试通过成品油模块开具销项发票时,系统可能要求您有对应的“润滑油”库存。如果您用错误进入的“润滑脂”库存来开具“润滑油”发票,属于开票编码与实际货物不符,存在税务风险。如果您不开具成品油发票,这些错误进入的库存又无法消耗,形成“虚库存”。

- 潜在稽查风险:税务机关在检查时,可能关注成品油管理系统数据,错误编码会导致解释成本增加,甚至引发对您是否合规缴纳消费税的质疑。

- 销项端(对外开票)建议:

- 您销售“高温黄油”(润滑脂)时,对外开具增值税发票,应选择正确的税收分类编码:108(润滑脂)。

- 此开票行为不应通过“成品油开具模块”进行操作,而应使用普通的增值税发票开具流程。因为您销售的不是应税消费税的润滑油。

- 这样操作,进销项编码一致(均为108),业务链条清晰,且完全避开了成品油管理系统的非必要管控,最为合规、顺畅。

操作建议

1. 立即与供应商沟通:要求其未来为您公司开具“高温黄油”或类似润滑脂产品的进项发票时,务必使用 “108:润滑脂” 的税收分类编码,切勿使用107或10702。

2. 规范自身开票:您公司对外销售润滑脂时,同样使用 “108:润滑脂” 编码,通过普通发票开具模块开票。

3. 检查历史数据:如果已有误开为107或10702的进项发票,建议咨询主管税务机关,说明情况,看是否需要以及如何处理这些可能已进入成品油库存系统的数据,以避免后续麻烦。

4. 明确经营范围实质:虽然营业执照有“润滑油销售”,但在实际经营和开票中,需严格区分“应税润滑油(成品油范畴)”和“非应税润滑脂”。两者在税务处理上有本质区别。

保持“润滑脂”业务(编码108)与“成品油管理系统”完全脱钩,是确保您此项业务税务处理清晰、顺畅的关键。请务必规范进销项发票的编码选择。